в чем сейчас лучше хранить деньги в какой валюте 2021

Как сохранить и приумножить деньги

Экспертам довольно часто задают вопрос, как сохранить и приумножить деньги. Попробуем в этом разобраться, разделив эту задачу словно на две. Во-первых, что нужно для того, чтобы деньги не утекали, как говорится, сквозь пальцы. Потому что для того, чтобы начать инвестировать, надо суметь для на начала что-то отложить. И лишь затем решать, куда вкладывать.

Во-вторых, мы обсудим основы инвестирования, как обычному человеку грамотно начать приумножать свои сбережения, не теряя их на инфляции, девальвации, и так далее.

Что угрожает нашим деньгам, как сохранить и приумножить деньги

Как только у человека появляются деньги, так тут же вокруг него возникает целая куча людей с предложениями, как их потратить или вложить, причем не обязательно получить обратно. На самом деле, для того, чтобы сохранить и приумножить, от много придется отказаться.

Действительно, окружающий мир стал таким, что все вокруг становится едва ли не одноразовым. И даже дорогие вещи — почему-то «случайно» выходят из строя сразу же, как только заканчивается гарантия. Так может, стоит остановиться, перестать покупать то, что сломается завтра же, а поднакопить и попробовать выбрать что-то надежное и надолго?

Враги денег: инфляция

Чтобы сохранить деньги, их надо куда-то вкладывать. Если их оставить «под подушкой», то они пропадут, правда, не сразу, а по частям. Потому что у сбережений есть два главных врага — инфляция и девальвация.

Официальные власти нам прогнозируют инфляцию на уровне ниже 5 процентов в 2021 году. При этом те же коммунальные службы повысят стоимость нашего проживания на те же 5% и выше. Агентства недвижимости говорят о том, что за год цена квартир выросла на 5 и более процентов в рублях, некоторые товары и продукты повысились в цене на четверть и более, а автомобили из-за падения национальной валюты в прошлом году подорожали на 15 и более процентов.

Таким образом, в действительности для каждого инвестора уровень инфляции может оказаться разным, в зависимости от того, на что планируется потратить.

В общем виде, абсолютно для всех вкладчиков размещение денег под процент ниже уровня инфляции – это потраченные, выброшенные, потерянные деньги. Своего рода благотворительность в пользу их заемщиков.

Девальвация национальной валюты

Второй враг сбережений, мешающий сохранить деньги — девальвация, то есть резкое или даже плавное ослабление национальной валюты. Иногда это выглядит не так заметно, особенно когда финансовые власти не особо стремятся афишировать происходящее. Однако стоит только посмотреть на историю котировок, чтобы понять, что происходит на самом деле.

Только за 2020 год рубль по отношению к доллару снизился более, чем на 10 рублей, и то же самое произошло с евро. В итоге те, кто планировал купить, например, автомобиль иностранного производства и держали деньги на банковском вкладе под 5%, оказались в глубоком убытке.

Вполне возможно, снижение курса не так уж и плохо для экономики, девальвация делает российские товары более конкурентоспособными на рынке. В отличие от санкций и прочего, реально стимулирует развитие внутреннего производства.

Но при этом снижение курса вносит существенные коррективы в методы сбережения и накопления: нравится это кому-то или нет, но при таком изменении валютных котировок просто необходимо считать прибыльность операций — в твердой валюте.

Взять высокую банкноту

На таком фоне лидирующие позиции валют стран, не входящих в еврозону, были обеспечены тем, что они (особенно Швейцария), исторически считаются экономически и политически стабильными. Это наделяет их свойствами защитных инструментов, поэтому в период мартовского обвала рынков, вызванного пандемией, они показали себя более устойчиво, указывает аналитик.

В 2021 году эти валюты уже находятся в минусе к доллару. В лидерах роста января был китайский юань, отыгрывающий сильные позиции экономики Китая, которая одна из немногих сумела завершить прошлый год ростом, несмотря на пандемию, отмечает Бабин.

В случае дальнейшего ухудшения ситуации на мировых рынках спрос на защитные инструменты будет только возрастать, а доллар является одним из главных таких активов. Кроме того, беспрецедентные монетарные и фискальные стимулы в США угрожают всплеском инфляции, что будет препятствовать сохранению ультрамягкой денежно-кредитной политики ФРС, отмечает Бабин. Это также окажет поддержку доллару.

Инфляционная угроза может реализоваться и в случае быстрого решения проблемы пандемии и активного восстановления экономики. Это будет подталкивать ФРС США к постепенному сворачиванию программ монетарного стимулирования и повышению базовой процентной ставки, что выступит существенным драйвером укрепления доллара.

Аналитики рассказали, в чем лучше хранить сбережения в 2021 году

Надежнее, чем банк и лучше, чем матрас

В течение прошлого года люди с особым рвением опустошали банковские счета, переводя свои сбережения в кеш. По данным ЦБ, объем наличных в обращении на 1 января 2021 года составил рекордные 13,4 трлн рублей. Это сопоставимо, на секундочку, с объемом Фонда национального благосостояния России (ФНБ) — 13,5 трлн рублей. Население ушло в наличность из-за повышенной тревожности за свои сбережения: коронавирусный кризис спровоцировал рост недоверия к банкам. Люди всерьез опасаются полномасштабного финансового обвала и предпочитают держать деньги под подушкой, да и рухнувшие ставки по депозитам россиян явно не устроили. Эксперты дали совет, как хранить сбережения.

Массовый уход в наличность — это традиционная реакция наших граждан в периоды кризисов, когда растет недоверие к банкам и увеличиваются опасения финансового кризиса. «В 2020 году главной причиной таких действий со стороны россиян стали именно карантинные ограничения — наши граждане запасались наличностью, чтобы как можно меньше посещать банковские отделения или банкоматы. Ну и снижение процентов по депозитам также стало причиной, почему россияне начали забирать деньги», — считает руководитель аналитического департамента AMarkets Артем Деев.

Действительно, в период весеннего локдауна 2020 года основной причиной опустошения банковских счетов было поддержание платежеспобности граждан, оставшихся без доходов, за счет имеющихся сбережений. С марта по май денежный объем наличных в обращении вырос на 15,8%, это самая высокая динамика прироста за последние 20 лет.

Но как только локдаун закончился и у людей вновь появились доходы, причины роста доли наличности поменялись. Теперь снимать деньги их вынуждала падающая процентная ставка по депозитам (в апреле 2020 года 4,83% годовых, а в декабре около 3,2%) с одновременным ростом инфляции (3,1% в апреле, 5,1% в декабре).

Помимо прочего само государство сделало максимум для того, чтобы увеличить объем хождения наличных денег, выдвинув требования максимальной прозрачности к банковским операциям и требуя доказательств «чистоты» денежных средств, говорит старший аналитик ИАЦ «Альпари» Анна Бодрова.

«Мало кому понравится, когда так безапелляционно залезают в карман проверить, что там и откуда. Люди снимают деньги с карт и тратят так же, как и тратили раньше, но делают это без внимательного взгляда «большого брата», — подчеркивает эксперт. — Кроме того, на фоне пандемии и колоссальных сложностей с рынком труда потребность в финансах постоянно увеличивается, ведь цены как росли, так и растут. С этим тоже может быть связано увеличение объема наличных денег — люди тратят сбережения».

По мнению эксперта, на запасах из персональной «кубышки» далеко не уедешь: хотя бы потому, что они не бесконечные. Аналитики советуют или пересмотреть структуру расходов, урезая те траты, с которыми сейчас можно попрощаться без потери комфорта и удобства, или переоценить доходы — может быть, пришло время что-то менять.

«Скорее всего, людям нужно время для того, чтобы привыкнуть к вниманию государства к своему кошельку, и спустя год-полтора россияне вернутся к онлайн-платежам», — рассуждает Бодрова.

Между тем рекомендации по структуре сбережений для тех, у кого они еще остались, сохраняются без изменений: часть денег хранить в рублях для текущих трат, часть — в разных валютах. Смысла в банковских депозитах при текущем размере процентной ставки практически нет, но финансовый рынок дает массу других вариантов для тех, кто может позволить деньгам работать на себя.

«На текущий момент представляется, что лучшими для сбережения своих накоплений будет группа защитных инструментов. Это иностранная валюта (доллар США, евро, швейцарский франк), а также краткосрочные инструменты с фиксированной доходностью (гособлигации, желательно номинированные не в рублях)», — говорит старший аналитик компании Forex Optimum Александр Розман.

7 способов получать пассивный доход в 2021 году

Основатель компании SimpleEstate

В 2021 году годовая инфляция превысила 6%. Это значит, что именно на такой процент сбережения «под подушкой» стали дешевле. Чтобы не терять деньги, важно заставить их «работать». Например, начать инвестировать.

Выбрать можно любой из инвестиционных активов: акции, облигации, коммерческую и жилую недвижимость, банковские вклады или даже попробовать криптовалюту. Основатель инвестиционной платформы SimpleEstate Никита Корниенко рассказывает, как работает каждый из активов, какую выгоду можно извлечь и куда стоит вложить средства в 2021 году.

Содержание

Банковские вклады

Один из консервативных методов пассивного дохода, знакомый каждому — положить деньги в банк под процент. Однако даже у привычных нам вкладов есть свои тонкости.

Вы сможете хранить деньги в банке от месяца до года. Если не хотите потерять часть прибыли, забрать средства лучше по истечении срока хранения. В некоторых случаях банки дают возможность частично снять средства без потери процентов.

В этом случае снять деньги можно в любое время как частично, так и полностью, но из-за этого обычно процентная ставка по такому вкладу ниже, чем по срочному. Если вы захотите забрать часть средств, проценты будут дальше начисляться на остаток.

Пример. Вы положили 200 тыс. рублей под 4% годовых, а через полгода решили снять половину. За этот период вам выплатят четыре тыс. рублей. На оставшиеся средства на счете далее будут начисляться проценты по той же ставке — 4%, которые ещё через полгода составят уже две тыс. рублей (так как проценты будут начисляться уже на 100 тысяч).

Банк не переводит начисленные проценты на отдельный счет, а добавляет их к изначальной сумме. В итоге в следующем периоде вам будут начислять проценты на большую сумму.

Пример. Вы положили те же 200 тыс. рублей под 4% годовых с ежемесячной капитализацией. Это значит, ежемесячно будет прибавляться около 0,33% от общей суммы. Через месяц вы увидите на счету 200 667 рублей, а через год — 208 148 рублей. Без капитализации сумма была бы 208 000 рублей.

На коротком промежутке времени разница между сложными и простыми процентами (с капитализацией и без) крайне мала, однако на многолетнем горизонте капитализация процентов влияет на результат очень драматически.

Положить средства можно в рублях или в иностранной валюте. Такой вклад ничем не отличается от любого другого — в конце срока вы получите назад вложенные средства с процентами в той же валюте.

Важно то, что с 2021 года с дохода по банковским вкладам нужно платить подоходный налог по ставке 13%. Раньше платить нужно было только если ставка превысила определенную величину: ключевую ставку ЦБ плюс пять процентных пунктов. С учетом нового налога, чистая доходность вкладов для крупных инвесторов заметно снижается.

Порог входа. От 1000 рублей.

Доходность. Процентные ставки зависят от конкретного банка. В среднем, это от 5% до 7% годовых.

Риски. Хотя депозиты являются наиболее надежным видом сохранения денег, ключевым риском является отсутствие какой-либо защиты от инфляции и девальвации. Если завтра цены вырастут в два раза и на 1000 рублей можно будет купить в два раза меньше товаров, то 1000 рублей на депозита потеряет свою ценность так же в два раза.

Как подстраховаться. Держать вклады в разных валютах. Также при сумме вклада более 1,4 млн рублей лучше распределить деньги по разным банкам, чтобы в одном лежало не более 1,4 млн рублей. В случае банкротства, агентство по страхованию вкладов выплатит эту сумму.

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью.

В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Порог входа. От 1000 рублей.

Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

Недвижимость

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Коммерческая недвижимость

При правильной стратегии инвестирования коммерческая недвижимость может быть более прибыльной, чем жилая. В 2020 году спрос на коммерческую недвижимость вырос: на небольшие торговые помещения (60-90 м²) на первых этажах домов в России вырос на 25–30%, на маленькие офисы (30-50 м²) — на 10–15%. Это означает, что постепенно рынок будет набирать обороты.

Начинающим инвесторам можно вкладываться в два типа недвижимости:

К ней относятся помещения на первых этажах жилого дома или отдельно стоящие здания торгового назначения. Их можно сдавать под магазины, кафе, рестораны, салоны красоты, аптеки и получать прибыль в виде арендной платы.

Большой плюс в том, что в этом сегменте есть крупные сетевые игроки вроде Пятерочки, Магнита, крупных аптечных сетей и так далее. Это надежные, стабильные арендаторы, которые будут регулярно платить, если их магазин приносит прибыль.

Еще один плюс — долгосрочные договоры аренды, вплоть до 10-15 лет (хотя очень важно обращать внимание на условия расторжения договора, так как обычно у сетей есть право отказаться от объекта с уведомлением за три-шесть месяцев).

Важным преимуществом является защита от инфляции, так как потенциальная арендная плата в конечном итоге напрямую зависит от выручки магазина. А значит, вместе с ростом цены, растет и арендная плата, которую готов платить арендатор торговой недвижимости. Кроме того, чаще всего договоры аренды подразумевают ежегодную индексацию арендной платы.

Вы можете приобрести помещение и сдавать его под офис. Однако, если раньше офисы пользовались высоким спросом и ликвидностью, сейчас из-за пандемии, проблем у малого бизнеса и перехода в онлайн, риски в офисном сегменте заметно увеличились. Поэтому лучше приобретать офис через коллективные инвестиции, чтобы выбором объекта занимались профессионалы. Это позволит снизить риски.

Порог входа. Если вы захотите в «одиночку» приобрести небольшое помещение, понадобится от 10 до 20 млн рублей. Можно также воспользоваться услугой коллективных инвестиций. В этом случае несколько инвесторов совместно покупают объект, что позволяет существенно снизить порог входа вплоть до 100 тыс. рублей.

Доходность. Если вложиться торговую недвижимость или офисы, средняя арендная доходность составит от 7% до 12% годовых плюс постепенный рост стоимости. Если выбрать коллективные инвестиции — доходность может возрасти до 10-15% за счет профессионального отбора наиболее качественных объектов.

Риски. Ключевой риск — уход текущего арендатора. Тогда можно потерять часть прибыли за счет простоя помещений или невозможности сдать объект новому арендатору по той же ставке аренды.

Также важна возможность быстро продать объект по выгодной цене в случае необходимости. Менее качественные и крупные объекты обычно продаются достаточно долго и по более низким ценам, чем небольшие качественные помещения.

Как подстраховаться. В случае со стрит-ритейлом стоит также смотреть на трафик, сопоставить аренду с выручкой магазина и узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Также нужно не забыть про технические параметры — сколько входов, электрическая мощность, узаконена ли перепланировка, есть ли зона разгрузки (очень важно для продуктовых магазинов).

Если покупаете объект с арендатором, обязательно важно изучить договор аренды и оценить надежность самого арендатора. Чтобы вложиться в ликвидное помещение под офис, важно подыскать офис класса А или B+, поближе к деловым районам и с развитой инфраструктурой.

Акции

В этом случае вы покупаете долю в компании и становитесь её соучредителем. Получить прибыль можно двумя способами.

Компания раз в год (иногда чаще) распределяет часть прибыли между акционерами. Чтобы стабильно получать доход, нужно выбирать устойчивые компании, которые регулярно платят дивиденды. Например, рассматривать нефтегазовый, банковский, коммунальный сектор, телекоммуникационные компании или ритейл.

Нюанс в том, что решения по выплате дивидендов принимают крупные акционеры (мажоритарии), которым принадлежит основная часть акций компании. Поэтому частный инвестор находится в полной зависимости от них и вынужден довериться данным акционерам и надеяться, что его права как миноритария не будут ущемлены.

Чтобы избежать таких рисков, при покупке акций надо ориентироваться на дивидендных аристократов — компании, которые на протяжении нескольких лет стабильно выплачивают и увеличивают дивидендные выплаты. Также лучше обращаться внимания на компании, у которых нет крупных акционеров, которым принадлежит 20-50% компании.

В этом случае инвестор пытается купить акции дешевле, а продать дороже. Однако если на первый взгляд это кажется несложным, на практике более 90% начинающих инвесторов теряют свои деньги.

Стоимость акций постоянно меняется, поэтому этот способ более рискованный, чем просто получать дивиденды. Интернет пестрит от предложений от различных «гуру инвестиций», готовых научить любого желающего зарабатывать на трейдинге по 100% в день, но если бы это было правдой — самыми богатыми инвесторами в мире были бы именно они, а не Уоррен Баффет, зарабатывающий около 15% на протяжении нескольких десятков лет.

Бесплатный сыр бывает только в мышеловке, а в инвестициях нет доходности без риска, и чем выше возможная доходность, тем больше риски.

Порог входа. От десяти тыс. рублей.

Доходность. Если получать прибыль за счет дивидендов, в среднем, 5%. За последние десять лет в самых стабильных компаниях в секторах генерации, коммунальных услуг и телекоммуникаций — около 7-8% годовых. Если заниматься трейдингом, можно как заработать 100% прибыли, так и потерять почти всю сумму инвестиций.

Риски. С дивидендами риск один — иногда выплаты могут снизиться или вовсе исчезнуть из-за низких финансовых показателей компании или решения крупных акционеров. С трейдингом риск потерять свои инвестиции намного выше, так как цена акций может идти как вверх, так и вниз.

Как подстраховаться. Лучше купить диверсифицированный портфель стабильных надежных компаний, которые торгуются по адекватным ценам с точки зрения мультипликаторов. Не гнаться за рискованными бумагами вроде Tesla и не пытаться спекулировать. Еще один способ — купить индекс акций, содержащий в себе сразу множество акций, что позволяет получить мгновенную диверсификацию портфеля.

Альтернативные инвестиции

Альтернативные инвестиции – нетрадиционные вложения средств для более продвинутых инвесторов, которые хотят диверсифицировать портфель и заработать больше среднего по рынку.

Краудинвестинг

Краудинвестинг — коллективные инвестиции. В таком случае вы вместе с другими инвесторами можете вложить средства в частную компанию в обмен на долю в компании или выдать такой компании займ под высокий процент.

При покупке доли, если проект взлетел, инвесторы могут заработать намного больше, чем на фондовом рынке, но и риск таких инвестиций намного выше, так как вложения в небольшие компании не такие надежные, как инвестиции в крупные публичные компании.

Краудинвестинг делится на несколько видов.

В зависимости от участвующих лиц:

В зависимости от способа распределения дохода:

Порог входа. Зависит от площадки. Где-то минимальная сумма — 1000 рублей, где-то — от 100 тыс. рублей.

Доходность. От 10% до 20% годовых. Иногда компании могут обещать и 50% годовых, но вероятность такого результата скорее всего достаточно низкая.

Риски. Можно нарваться на мошенников и потерять деньги, нет гарантий, что проект будет успешным. В случае банкротства компании инвесторы могут потерять часть или все свои вложения.

Как подстраховаться. Лучше держать не более 10% от портфеля и диверсифицировать вложения между несколькими компаниями.

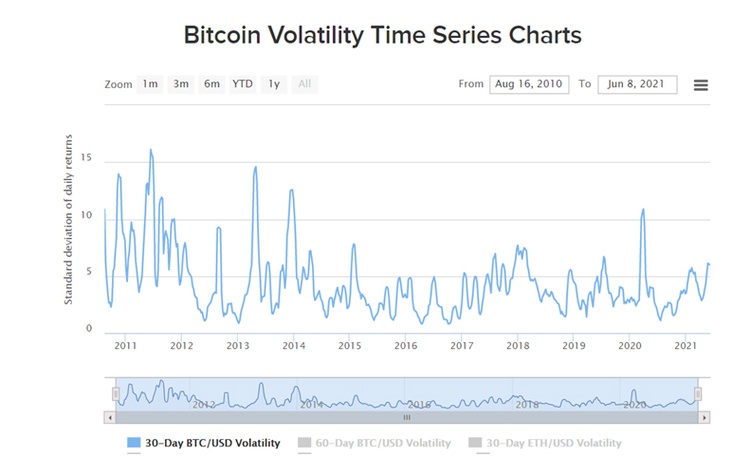

Криптовалюта

Криптовалюта — актив с высокой волатильностью и совершенно непонятной внутренней стоимостью, которую невозможно достоверно оценить. Это означает, что цены на нее могут измениться очень быстро и в любую сторону и никто не знает какая цена является справедливой.

График показывает индекс волатильности биткоина. Источник

Приобрести валюту можно через крипто-биржи, p2p-площадки, обменники, кошельки. В этом случае также важно уточнять, берут ли системы какие-то комиссии. Хранить средства можно на специальных кошельках.

Порог входа. От нескольких тыс. рублей.

Доходность. Заработать можно и пять, и десять раз, но можно также потерять до 99% вложенных средств.

Риски. Так как никто не знает, какая цена является справедливой с фундаментальной точки зрения, цены могут меняться под действием новостей, настроений инвесторов или твитов Илона Маска.

Как подстраховаться. Поскольку криптовалюта — это альтернативный метод инвестирования, средства нужно диверсифицировать и держать в портфеле не более 5-10%.

Куда стоит вложиться в 2021 году

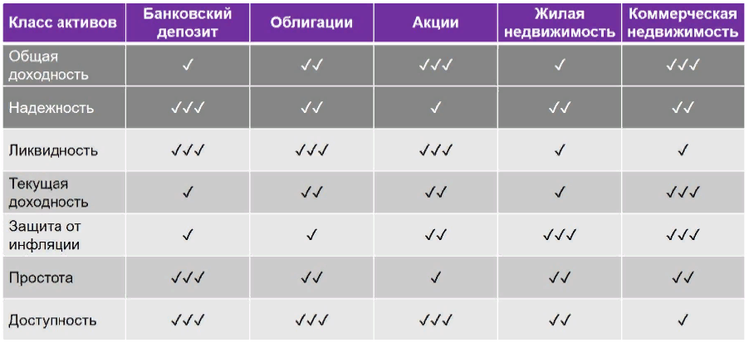

Выбирая, куда инвестировать средства, стоит обращать внимание на семь важных критериев. Их мы привели в таблице ниже:

Если ваша цель — долгосрочный рост капитала и получение регулярного дохода, то лучше всего выбрать акции и коммерческую недвижимость. Если хотите максимально застраховаться и получать хоть и низкий, но очень стабильный доход — облигации и жилая недвижимость.

Вкладывая средства в недвижимость, тем более в коммерческую (более доходный, но более сложный вариант), не стоит слепо доверять обещаниям брокеров или застройщиков. Важно досконально изучить выбранный объект, чтобы понимать все возможные риски. Наиболее надежным вариантом будет отдать все в руки профессионалов.

Однако и в этом случае следует сначала проверить организацию, которая занимается инвестициями в коммерческую недвижимость, и только потом доверять ей средства. Насколько грамотные специалисты работают в компании? Какой анализ проводится перед покупкой каждого объекта? На чем основаны прогнозы компании? Какие результаты показали уже купленные ранее объекты? Как структурируются инвестиции?

Не стесняйтесь задавать вопросы, «докапывайтесь» до истины. Начните инвестиции с небольшой суммы и увеличивайте чек только после положительных результатов. Опытный инвестор всегда идет в любую сделку «с открытыми глазами», имея максимум информации и понимая все риски.